Inflación oligopólica

Por Pablo Manzanelli y Martín Schorr * Por Pablo Manzanelli y Martín Schorr *

Las subas de precios de los últimos años no son un fenómeno excluyente de la economía argentina, sino que se enmarcan en un contexto mundial de significativo aumento de los commodities (alimentos, petróleo). Pero la influencia de las circunstancias internacionales en cada economía nacional actúa por intermedio de sus rasgos estructurales específicos. La industria argentina denota niveles sumamente elevados de concentración económica: 95 de las 169 ramas fabriles relevadas por el censo tienen estructuras de mercado altamente concentradas: las primeras ocho fábricas explican más del 50 por ciento de la producción. De allí que en 2010 apenas 100 firmas industriales explicaron el 41 por ciento del valor de producción sectorial. Esa gravitación fue del 35 por ciento en 2001 y del 27 por ciento en 1993.

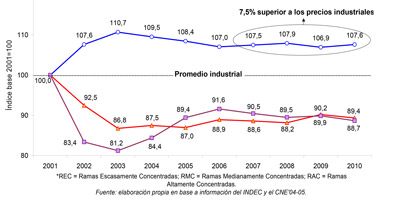

¿Podría afirmarse que los oligopolios industriales han contribuido a la aceleración de los precios durante la posconvertibilidad? Este es el interrogante que motivó una reciente investigación del Area de Economía y Tecnología de Flacso. Los resultados arrojaron que entre 2001 y 2010 los precios mayoristas de las industrias oligopólicas se incrementaron el 8 por ciento por encima del promedio industrial, mientras que las ramas fabriles con mayores niveles de competencia aumentaron sus precios el 10 por ciento por debajo de la media. De esta manera, se corroboró que el importante proceso de elevación de precios industriales en el período 2001-2010 fue conducido por las ramas altamente concentradas.

Ello se asocia, principalmente, al sustancial movimiento de excedentes en 2001-2003, dado que allí las ramas más concentradas aumentaron sus precios el 11 por ciento por encima del promedio industrial, mientras que los rubros fabriles con estructuras de mediana concentración lo hicieron el 13 por ciento por debajo y los de escasa concentración, el 19 por ciento. Por su parte, ante la aceleración del proceso inflacionario a partir de 2007, el conjunto de las ramas del espectro fabril local impulsó el crecimiento de los precios mayoristas, fundamentalmente aquellas caracterizadas por estructuras de mercado altamente concentradas (en promedio su nivel de precios fue 7,5 por ciento por arriba del promedio), mientras que la situación relativa de las ramas de escasa concentración retrocedió y las de mediana concentración prácticamente no sufrieron alteraciones.

Los rubros oligopólicos que más contribuyeron al aumento de precios en 2007-2010 fueron:

1. Algunas manufacturas que tienen vinculación con el mercado interno (industrias azucarera, láctea, elaboradora de cigarrillos, de jabones y detergentes, pastas alimenticias y la gráfica). Allí conviven grandes capitales oligopólicos del calibre de Ledesma, Atanor, Mastellone Hermanos, Massalin Particulares, Nobleza Piccardo, Procter & Gamble, Unilever, Molinos Río de la Plata, Vicentín y Clarín.

2. Y elaboraciones de insumos básicos y bienes de consumo final no durable, con escasa complejidad tecnológica, alto aprovechamiento de las ventajas comparativas y/o institucionales de privilegio, que han logrado imponer el price leadership durante el período. Entre ellas sobresalen las refinerías de petróleo, acero y aluminio primario, chocolate y golosinas, la actividad cementera. En tales ramas se insertan grandes compañías que tienen una larga tradición en la elite empresaria local (Techint, Acindar, Aluar, Arcor, Loma Negra y las petroleras YPF, Petrobras, Esso y Shell).

Expansión

El grado de concentración no induce necesariamente a un ascenso de los precios. Lo que interesa, especialmente, es atender la lógica de acumulación de las corporaciones líderes, dado que la misma se encuentra subordinada a la estrategia de la firma por mantener las barreras al ingreso de nuevos actores en los mercados en los que operan. Ello, con la finalidad de apropiarse de ganancias extraordinarias asociadas a esa posición dominante.

Los capitales oligopólicos han logrado mantener las barreras al ingreso y sostener los elevados niveles de concentración económica durante la posconvertibilidad. Ello se vincula, en buena medida, con el establecimiento de un precio mayorista más elevado que el promedio industrial, en un escenario en el que las grandes empresas se han mostrado reticentes a canalizar sus abultados excedentes a la formación de capital (de allí su “reticencia inversora” y sus holgados márgenes de beneficio).

Así, la estrategia de expansión de las firmas que se insertan en mercados fabriles altamente concentrados no estuvo impulsada por sus esfuerzos de inversión, sino más bien por su capacidad oligopólica en la formación de precios, traccionando el proceso inflacionario que tuvo lugar en la posconvertibilidad.

Se trata de cuestiones estructurales para nada menores en una coyuntura como la actual, caracterizada por el hecho de que desde diversos espacios vinculados con el poder económico industrial se viene presionando por una devaluación como mecanismo esencial para “ganar competitividad”. Ello, ante el retraso cambiario que se desprendería de las tendencias inflacionarias (en cuya explicación, obviamente, nada se dice sobre el componente oligopólico). En términos estratégicos, desde estos sectores se apunta a que con un aumento del tipo de cambio real se logre sentar las bases para reeditar el proceso que tuvo lugar tras la regresiva salida de la convertibilidad: que las industrias altamente concentradas utilicen su poder de mercado vía la fijación de precios. Y por ese medio se viabilice nuevamente una doble transferencia de ingresos a su favor: a partir de una reducción de los salarios y de nuevas apropiaciones de excedente en detrimento de las industrias menos concentradas.

La “inflación oligopólica” no constituye el factor causal excluyente de la elevación de los precios fabriles, pero la misma desempeñó un papel de suma relevancia. Y ello es así porque los efectos de la “inflación importada”, sumamente importantes para aprehender el fenómeno, no permiten per se identificar los factores estructurales internos, y, por ende, tampoco permiten elucidar los aspectos indivisibles a la estrategia de intervención tendiente a su posible reversión.

Con el telón de fondo de la lamentable manipulación del sistema estadístico nacional, el diagnóstico del gobierno, implícito en las medidas adoptadas (en lo esencial: retenciones a las exportaciones y negociación “cara a cara” con firmas líderes), ha reconocido el carácter “importado” y “oligopólico” de la suba de precios. Pero difícilmente consiga contener el proceso inflacionario (estructural) a partir de soluciones de “corto plazo” (coyunturales), como las que se han venido implementando. Máxime cuando un pilar esencial de esta política se ha visto obturado tras el conflicto con las patronales del agro. Y el otro no alcanza a contemplar la posibilidad cierta de que los costos implícitos de la negociación con las compañías líderes sean trasladados a la cadena productiva que tales firmas dominan. Esto último, en detrimento fundamentalmente de sus pequeños y medianos proveedores y/o clientes, con el consecuente recrudecimiento de la concentración del ingreso sectorial y la manifestación de tendencias a la centralización del capital a favor de los oligopolios dominantes.

Si es aceptado que el problema inflacionario es estructural y tiene como una de sus causas principales al comportamiento de los actores concentrados, sería un aliciente importante la aplicación estricta e integral de la legislación vigente en materia de defensa de la competencia, identificando y sancionando las prácticas distorsivas de la competencia y/o el abuso de posición dominante y las conductas desleales. También la regulación de las cadenas productivas de modo de acotar fuertemente los comportamientos oligopólicos u oligopsónicos que intervienen en ella. Y, adicionalmente, resultaría auspicioso avanzar en la “institucionalización” de la figura del grupo económico, estableciendo límites a su expansión y fijando nuevas relaciones entre el capital oligopólico y las firmas de menores dimensiones.

Pero ello sería aún insuficiente, en la medida en que la inflación mayorista industrial también es expresión de los límites distributivos que impone el perfil de especialización predominante en el ámbito fabril. Allí, el salario adopta, en particular para la dinámica de acumulación y reproducción ampliada de las empresas líderes, la forma social de un costo de producción, en lugar de adquirir el rol de impulsor de la demanda interna. Por eso, no resulta casual el componente “oligopólico” de la inflación, ni tampoco que las grandes transnacionales y los grupos económicos locales presionen por una devaluación como vía inductora de una mayor “competitividad”.

De modo que urge la discusión y definición de una estrategia de desarrollo industrial de mediano y largo alcance que, considerando las alianzas sociales y políticas que le den sustento, debería propender a completar numerosos casilleros del entramado manufacturero (con un lugar destacado para una política sustitutiva), impulsando las actividades más complejas en lo tecnológico y aquellas en las que su reproducción ampliada tenga a la demanda interna como impulso esencial. Se trata de un desafío complejo, pero cuya dificultad no sería más seria ni más riesgosa que la que se desprendería de no hacerlo.

* Area de Economía y Tecnología de la Flacso.

“Es la puja distributiva”

Por Eduardo Crespo * y Alejandro Fiorito ** Por Eduardo Crespo * y Alejandro Fiorito **

En la última edición de Cash, los investigadores de Flacso Pablo Manzanelli y Martín Schoor publicaron un artículo donde se apunta a una inflación de origen oligopólico como causa significativa del proceso inflacionario que vive la Argentina. Los autores se refieren a un trabajo realizado por dicha institución en el cual se sostiene que los precios industriales de los sectores “concentrados” habrían crecido un ocho por ciento por encima del promedio industrial en el período 2001-2010 y de allí concluyen que los “oligopolios” realizaron una contribución importante a la dinámica inflacionaria. Tanto en la nota periodística como en el artículo académico mencionado, los dos investigadores no hacen ninguna referencia empírica a los costos que debió enfrentar cada sector, ya que únicamente conociendo los costos relativos sectoriales se podrían corroborar las presuntas prácticas anticompetitivas. Por caso, si los costos de los sectores responsabilizados por la inflación hubieran crecido aún más que un ocho por ciento por encima del promedio, dichos “oligopolios” habrían desempeñado un rol deflacionario, contrariando el argumento. Más llamativo es que el índice industrial analizado y reelaborado por los autores, con oligopolios incluidos, presenta una suba de precios inferior al promedio de toda la economía, al extremo de resultar casi indistinguible del índice de precios al por mayor agregado publicado por el cuestionado Indec.

En las economías modernas, casi todas las actividades productivas presentan diferentes barreras a la entrada para los nuevos competidores, razón por la cual ciertas empresas que operan en esas actividades obtienen tasas extraordinarias de rentabilidad. Pero de esta circunstancia no se infiere que los precios fijados por un puñado de grandes empresas necesariamente deban ser superiores que aquellos que eventualmente serían cobrados por un mayor número de firmas de menor tamaño. Por el contrario, las grandes unidades productivas, con barreras o sin ellas, por lo general profundizan la división del trabajo, aprovechan economías de escala y reducen sus costos en relación con las unidades de menor envergadura. El tamaño mínimo eficiente de las unidades productivas tiende a crecer por motivos esencialmente técnicos. Con escalas de producción pequeñas, por el contrario, resulta difícil reducir costos –y precios finales– en forma significativa.

Por ello, exceptuando algunos mercados específicos donde las escalas de producción no son relevantes, las unidades de menor tamaño tienden a ser desplazadas de los mercados por las continuas reducciones de precios relativos sectoriales impulsadas por unidades mayores, en procesos competitivos que suelen ser predatorios para los pequeños productores. Si fuera cierto que las pequeñas unidades colocan precios inferiores, serían éstas las que tenderían a imponerse en el mercado y no lo contrario. Por otra parte, no existe ninguna evidencia de que las empresas o unidades productivas pequeñas necesariamente paguen mayores salarios, garanticen mejores condiciones laborales o ambientales, generen mayores ingresos estatales bajo la forma de impuestos. Al menos en materia económica, lo pequeño no es hermoso. La concentración y la centralización del capital son inherentes al funcionamiento de un sistema capitalista competitivo. No es la negación de la competencia la que genera concentración sino todo lo contrario. En el peor de los casos, debe insistirse, la concentración del capital va acompañada por mayores tasas de ganancia para las empresas que pueden colocar barreras a la entrada de nuevos competidores, pero no por mayores niveles de precios.

Pero lo que resulta más sorprendente del enfoque defendido por los investigadores de Flacso, es que la mayor concentración también debería suponer mayores niveles de inflación. Para que esto suceda, sería necesario que las empresas con poder para fijar precios opten por subirlos en forma continua. Si estuviéramos frente a un proceso de inflación oligopólica de “suma relevancia”, como el que se apunta, cabría esperar que el grado de concentración del capital en Argentina sea significativamente mayor que en otros países donde las tasas de inflación son menores. Por caso, ¿es mayor la concentración del capital en Argentina que en Estados Unidos, Europa, China o Brasil? En los deflacionarios años de la convertibilidad, ¿prevalecían las pequeñas empresas? Las barreras a la entrada pueden explicar la mayor rentabilidad de las firmas involucradas, pero no necesariamente un mayor nivel de precios, y mucho menos aún una mayor inflación, es decir, un aumento sostenido de los mismos a lo largo del tiempo.

La inflación argentina responde principalmente a la tradicional puja distributiva por obtener una mayor porción del excedente social. Cuando existe alguna incompatibilidad entre los distintos actores sociales, esencialmente trabajadores y empresarios, sobre la participación que cada parte exige en el excedente, la consecuencia más habitual es que dicha discrepancia se traduzca en sucesivos aumentos de precios y salarios. Así, por ejemplo, un aumento “inicial” de precios (o de salarios) es sucedido por aumentos “compensatorios” de salarios (o precios) que a su vez son repasados como nuevos aumentos de precios (salarios) y así sucesivamente. Esta dinámica puede acentuarse o atenuarse dependiendo de numerosos factores, como subas o reducciones de precios internacionales, devaluaciones o apreciaciones cambiarias, modificaciones de precios relativos, aumentos o reducciones de los niveles de desempleo. En este tipo de procesos, una suba de precios relativos impulsada por algunos sectores “oligopólicos” en la peor de las circunstancias puede introducir algún condimento en el conflicto distributivo preexistente, pero no puede marcar la dirección general del proceso. Caso contrario, ¿cómo se explica que un ocho por ciento por encima del promedio de un índice que creció menos que el resto de los índices sectoriales sea una causa “importante” de una suba total de precios cercana al 300 por ciento en el período bajo análisis?

Otra idea defendida por los investigadores es que los sectores concentrados habrían aumentado su participación en los distintos mercados al tiempo que se mostraban “reticentes” a invertir. Esta conclusión resulta asombrosa por enmarcarse en una economía cuya industria se duplicó en el período en consideración. No parece razonable que las firmas estudiadas hayan ganado participación en sus respectivos sectores “sin canalizar sus abultados excedentes a la formación de capital”. ¡Ganan participación sin invertir y la producción industrial se multiplica por dos!

Estas conclusiones se chocan con una evidencia demoledora: tanto en Argentina como en el resto del mundo la inversión privada en equipos de producción responde a los resultados que anticipa el conocido principio del acelerador de la inversión (Fiorito, AEDA, 2009, Medicis, UNLP, 2010; y Amico, Fiorito & Hang, Cefid-AR, 2011). Según este mecanismo, como tendencia, las inversiones se ajustan a la demanda agregada por el simple motivo de que los beneficios están unidos a la venta de productos. Es un hecho que en las economías de mercado la utilización de la capacidad productiva industrial oscila entre el 70 y el 85 por ciento del total. Si el crecimiento de la demanda agregada resulta mayor (o menor) que la formación de capital, el grado de utilización aumenta (o disminuye) generando incentivos para aumentar (o disminuir) el ritmo inversor.

Estos resultados se chocan de bruces con la idea difundida en Argentina según la cual las empresas “concentradas”, en lugar de ajustar su capacidad productiva frente al crecimiento de la demanda, elevarían sus precios ajustando para arriba sus márgenes de rentabilidad unitarios sin incrementar sus niveles de producción. Si éste fuera el caso, debería considerarse como una paradoja que la utilización de la capacidad instalada en la industria continúe fluctuando en torno de niveles normales en lugar de explotar y llegar rápidamente al ciento por ciento, como cabría esperar si el comportamiento inversor tuviera las características apuntadas. Asimismo, ese argumento se contradice con las estimaciones de los márgenes unitarios de ganancia conocidos para el caso argentino (por ejemplo en Murga & Zelada, Cefid-AR, 2012; y Bein, Estudio Bein & Asociados, 2/2013) que apuntan a un margen entre decreciente y estable durante el período discutido, de tendencia moderadamente contracíclica. Estas estimaciones, por su parte, se ajustan muy bien a la constatación de que en Argentina, durante la última década, se produjo una mejora de la distribución funcional del ingreso, al tiempo que los salarios del sector privado crecieron por encima de la productividad.

La tesis de una inflación causada por motivos oligopólicos, que se ofrece para explicar la experiencia argentina, es una versión maquillada, con cosmética políticamente correcta, de la tradicional y ortodoxa inflación por exceso de demanda, sólo que en lugar del “pleno empleo” o de un “producto potencial” definido por la disponibilidad de recursos, el límite al crecimiento de la demanda estaría dado por las conductas anticompetitivas de una clase empresaria poco emprendedora. A diferencia de otros países, Argentina tendría una “burguesía” rentística, que sufre el síndrome cultural de la “reticencia inversora”. Este argumento se sigue repitiendo aún en un año como el 2012, cuando la demanda agregada sufrió una fuerte desaceleración sin grandes repercusiones atenuantes sobre la dinámica inflacionaria. Al parecer, los oligopolios siempre estarían subiendo sus márgenes de beneficios, cuando la demanda crece y cuando no lo hace también. La particularidad del caso argentino sería que la inflación se produce tanto por exceso como por insuficiencia de demanda

* Profesor de la UFRJ.

** Profesor de la UNLU.

Inflación oligopólica II

Pablo Manzanelli y Martín Schorr responden a las críticas a un artículo de ellos publicado hace dos semanas en este suplemento por parte de otros dos economistas heterodoxos, Eduardo Crespo y Alejandro Fiorito.

Por Pablo Manzanelli y Martín Schorr * Por Pablo Manzanelli y Martín Schorr *

El debate debe ser afrontado “con rigor metodológico y sustento empírico”.

En los comentarios efectuados por Eduardo Crespo y Alejandro Fiorito (C y F) el domingo pasado en este suplemento a nuestra nota del 10 de marzo subyacen dos aspectos cuestionables. Primero, la utilización de las recetas de la teoría económica para interpretar los fenómenos económicos concretos sin mediación alguna. Segundo, la proliferación de “errores de interpretación” sobre nuestras investigaciones (no sólo en cuanto al contenido teórico, sino también a los alcances de los datos empíricos). A continuación se desarrollan los más relevantes.

1. C y F sostienen: “Las unidades de menor tamaño tienden a ser desplazadas de los mercados por las continuas reducciones de precios relativos sectoriales impulsadas por unidades mayores”. De allí concluyen que las empresas de mayor tamaño colocan precios inferiores al resto como estrategia para ganar mercados. Y afirman: “La concentración del capital va acompañada por mayores tasas de ganancia para las empresas que pueden colocar barreras a la entrada de nuevos competidores, pero no por mayores niveles de precios”.

Es ampliamente sabido que los oligopolios tienen una productividad más elevada que las firmas de menores dimensiones, y que ello les permite alcanzar un precio inferior al promedio sectorial. Pero el precio de “exclusión” es circunstancial, dado que una vez expulsados a los competidores la finalidad consiste en apropiarse de ganancias extraordinarias (por eso el nivel de precios en los mercados oligopólicos suele ser superior al de los atomizados). Para ello, como afirman Sylos Labini y Possas, la estrategia persigue sostener las barreras al ingreso en los mercados en los que operan por diversas vías: las economías de escala (producción, distribución, técnicas), las ventajas absolutas de costos (métodos de producción, insumos y/o equipamientos, privilegios institucionales) y/o las ventajas de diferenciación (marcas registradas, patentes de diseño, innovación de productos). Por tanto, su única “herramienta” no es el precio, menos en un escenario de reducida competencia efectiva como el que caracteriza a la muy concentrada industria local.

Tal es así que en el período 2001-2010 los precios mayoristas de las industrias oligopólicas se incrementaron el 8 por ciento por encima del promedio industrial (que subió más del 300 por ciento). Aunque no les parezca “importante” a C y F, entre esos años la contribución de las ramas altamente concentradas a la variación media de los precios industriales fue del 64,8 por ciento, mientras que la de las ramas con estructura de oferta de mediana y escasa concentración fue de apenas el 22,2 por ciento y el 13 por ciento, respectivamente. Incluso, en la fase 2007-2010 (de aceleración del proceso inflacionario), las ramas altamente concentradas explicaron el 63,6 por ciento de los aumentos de precios, mientras que las ramas con estructura de oferta de mediana y escasa concentración alcanzaron a explicar el 23,5 y el 12,9, respectivamente. Así, los duros datos de la realidad, que son los que se deben evaluar y explicar, contradicen los razonamientos teóricos (atemporales) de C y F.

2. Otra crítica de C y F es que en nuestra investigación no se hace “referencia empírica a los costos que debió enfrentar cada sector”. Y apuntan que si los costos en los mercados oligopólicos subieran por encima de sus precios podrían haber tenido un “rol deflacionario”.

No existen estudios empíricos que identifiquen la evolución de los costos en los distintos mercados industriales. Pero no es un dato menor que los márgenes de ganancia de los oligopolios fabriles hayan sido sumamente elevados durante la posconvertibilidad (33,1 por ciento), y tampoco que hayan mantenido el elevado nivel de rentabilidad tras la profunda caída del costo laboral en 2002 (el margen de ganancia fue del 30,2 en 2010, muy similar al 30,8 alcanzado en 2002). Así, resulta altamente improbable que los oligopolios locales hayan manifestado “un rol deflacionario”.

De hecho, en otra investigación aplicada del Area de Economía de Flacso se llegó a un hallazgo interesante. Estudiando los precios relativos del sector de bienes de capital (rama escasamente concentrada) se advirtió que los precios mayoristas del mismo aumentaron muy por debajo del de sus insumos críticos. Resulta que los principales proveedores de materias primas son grandes oligopolios con larga tradición en elite empresaria local (Aluar, Acindar, Siderar, Siderca), cuya rentabilidad media fue del 22 por ciento, mientras que la de la industria de bienes de capital alcanzó el 7 en 2005-2009.

3. Esto nos conduce a una omisión recurrente en los comentarios de C y F, dado que abordan el conflicto distributivo de modo “simplista”, circunscribiéndolo a la contradicción principal entre trabajo y capital.

Al respecto, vale una referencia clásica de Kalecki (lamentablemente olvidada en muchos manuales): “Las variaciones del grado de monopolio no sólo tienen importancia decisiva en la distribución del ingreso entre trabajadores y capitalistas, sino en ciertos casos también en la distribución del ingreso entre la propia clase capitalista. El aumento del grado de monopolio ocasionado por la expansión de las grandes empresas da lugar a que las industrias en que éstas predominan absorban una proporción mayor de los ingresos totales y las demás industrias una parte menor, es decir, el ingreso se redistribuye de las empresas pequeñas a las grandes”. Aquí radican las preocupaciones teóricas de nuestro trabajo: la captación de las importantes traslaciones de ingresos que operan en el plano inter-capital industrial. Se trata de un enfoque interesante, alejado de la ortodoxia, que permite dar cuenta de la considerable heterogeneidad estructural de la industria argentina.

4. Finalmente, C y F intentan poner en tela de juicio la hipótesis de la “reticencia inversora” de las grandes firmas industriales: “Esta conclusión resulta asombrosa por enmarcarse en una economía cuya industria se duplicó en el período en consideración”, y argumentan que la inversión se ajustó a la demanda agregada y que el margen de ganancia (siempre en términos agregados) se mantuvo “entre decreciente y estable”. Terminan sosteniendo que la hipótesis apela a un “síndrome cultural” de la burguesía local.

Primero, en nuestro enfoque la “reticencia inversora” de las grandes firmas refiere a una baja reinversión de los beneficios, en términos relativos, en un contexto de expansión económica y altas tasas de ganancia. El “síndrome cultural” no parecería involucrar a estas variables estructurales.

Segundo, las utilidades sobre el valor agregado de los oligopolios manufactureros alcanzaron el 33,1 por ciento en el período 2002-2010, mientras que la inversión bruta sobre el valor agregado fue de apenas el 11,1. Incluso, con el agotamiento de la capacidad ociosa, el margen de ganancias alcanzó el 33,4 por ciento y la tasa de inversión bruta el 10,7 en 2005-2010. En este último período la reinversión neta de las ganancias alcanzó el 10,2 por ciento en estas industrias. Ello, incluso, a pesar de que varios de estos grandes conglomerados fabriles fueron receptores de los beneficios asociados a las políticas de promoción industrial. La contrapartida de ello fue una plétora de capital remitida al exterior por distintos mecanismos.

Tercero, esto no quiere decir que no haya aumentado la inversión en la industria, como tampoco que las grandes firmas industriales no hayan invertido nada. Significa, en cambio, que se han limitado a invertir lo necesario para reponer el desgaste del capital y en una medida por demás reducida (más aun considerando sus ganancias) a ampliar la capacidad productiva. En ese escenario, atendiendo a las diferencias de magnitud de la inversión respecto de las pymes, las empresas líderes han logrado mantener su posición en el mercado y las barreras a la entrada (y, por ende, el nivel de concentración industrial), pudiendo ejercer el “price leadership”.

Por consiguiente, el elevado crecimiento del producto manufacturero durante la posconvertibilidad ha sido impulsado por la enorme capacidad ociosa existente tras la crisis de la convertibilidad, y una vez agotada la utilización del stock de capital disponible, se puede afirmar que no fueron las grandes corporaciones industriales las que traccionaron su expansión a través de la formación de capital. De hecho, esa puede ser una de las causas (sumada a los impactos de la crisis mundial) por la cual la industria desaceleró su ritmo de crecimiento a partir de 2007 (entre 2002 y 2007 la tasa anual acumulativa fue del 10,3 por ciento, mientras que en 2007-2010 fue del 4,5 anual). Y también un factor de importancia para reflexionar sobre la escasa diversificación de la matriz industrial en la última década.

Resulta sumamente fructífera, no sólo para los economistas, la discusión sobre una problemática tan crucial como la inflación, máxime cuando está atentando contra el poder adquisitivo del salario y la distribución del ingreso. Y cuando su complejidad para nada se agota –vale aclararlo nuevamente– en su componente oligopólico. Pero para que esta discusión se convierta en un verdadero debate de ideas heterodoxo, es indispensable dejar de lado las acusaciones infundadas y los “errores de interpretación”, y afrontarla con rigor metodológico y sustento empírico.

* Flacso. Area de Economía y Tecnología.

Inflación: ¿cuál es el problema?

Ricardo Romero suma su mirada al debate que vienen sosteniendo en este suplemento los economistas Pablo Manzanelli y Martín Schorr, por un lado, y Eduardo Crespo y Alejandro Fiorito, por otro.

Por Ricardo Romero * Por Ricardo Romero *

Se desató en las páginas del suplemento Cash un debate a partir de los artículos de Pablo Manzanelli y Martín Schorr sobre “Inflación oligopólica” (10/3/13) y una respuesta de Eduardo Crespo y Alejandro Fiorito titulada “Es la puja distributiva” (17/03/13), donde salen al cruce del planteo que coloca el problema inflacionario en el esquema de concentración oligopólica de la economía argentina y sostienen que el proceso está centrado en una contienda por los ingresos.

En ese sentido, ambos artículos hacen un aporte, porque al describir sus hipótesis colocan variables que escapan a la reducida mirada neoclásica. De hecho, Manzanelli-Schorr remarcan que los aumentos de precios tienen una tendencia mundial y que las estructuras de precios nacionales reaccionan al vínculo internacional que tienen, agrego: más aún en una economía altamente expuesta como la argentina, y que además la concentración económica condiciona los niveles de precios.

En este punto, Crespo-Fiorito remarcan que, por el contrario, la capacidad competitiva y la capacidad de división del trabajo y producción a escala de las grandes firmas permiten reducir costos y generan un efecto deflacionario (o de menores costos), entre otros efectos, lo que no contribuye a pensar que las corporaciones impulsen directamente los precios y que, por el contrario, sostienen que la inflación en Argentina es producto de una “puja distributiva”, tirándole un guante a Manzanelli-Schorr, sosteniendo que su versión no sale del esquema clásico, donde entendiendo la falta de competitividad oligopólica genera una clase empresaria rentística que provoca la inflación por no reaccionar ante la demanda.

Cabe destacar que el artículo de Manzanelli-Schorr aclara que el grado de concentración no induce necesariamente al alza de precios, pero sí sostienen que es aceptado que el problema inflacionario es estructural y que tiene como una de sus causas principales el comportamiento de los actores concentrados. Los autores centran el problema inflacionario en propiciar mayor competencia, punto que reiteran como visión en su respuesta del día 24/3/13 y retrucan a Crespo-Fiorito indicando que los oligopolios no pueden jugar un “rol deflacionario” por sus márgenes de beneficios.

Es interesante remarcar que ambos artículos salen de la vulgaridad ortodoxa, que desde una visión neoclásica explica la inflación como un exceso de Demanda, donde al entender que la Oferta siempre se encuentra en un punto óptimo al equilibrio, la inflación no es más que una sobre emisión monetaria, generalmente causadas por aumentos salariales, que desequilibran el mercado y llevan al ajuste vía precios de esa osada picardía de los sindicatos que colocan los sueldos por encima de su precio natural.

Lo cierto es que el debate entre Manzanelli-Schorr y Crespo-Fiorito cambia el centro de atención de quienes se orientan a buscar problemas en los índices de precios, como incluso el seudosocialista Héctor Polino, que se suma a la tropa de onegerilistas que siguen precios en las góndolas y despliegan sus dardos contra el gobierno nacional por las remarcaciones sin criticar a quiénes y por qué remarcan. No basta con reconocer un alza de precios, sino que hay que identificar los problemas.

La posición de Crespo-Fiorito debería llamar la atención para visualizar la tensión existente en la distribución del ingreso, e incluso el estudio de Manzanelli-Schorr, para ver la concentración económica, y de estar de acuerdo con la idea de la “puja”, cómo operan los oligopolios en el posicionamiento de precios, tal como lo destacan en su respuesta.

Y es que la inflación de la Argentina no se explica por dos variables, sino que es el enlazamiento estructural de problemas que tiene Argentina. Hay que tener presente la exposición exportadora de nuestro país, cuyas estrategias de producción están fuertemente condicionadas por el nivel de liberalización comercial y los precios internacionales. Más aún, teniendo presente que el perfil de las exportaciones de Argentina está relacionado con la canasta de alimentos básicos. Además, la dependencia tecnológica externa condiciona la estructura de costos internos, por ende, los precios internos necesariamente están vinculados con variaciones internacionales.

A la vez, la situación cambiaria de Argentina, y gran parte de los países latinoamericanos, está condicionada por su grado de endeudamiento externo, que la condiciona en su nivel de reservas. Por lo que los tipos de cambio sufren vaivenes que van más allá de sus condicionamientos de mercado.

Además, en el planteo de la “puja distributiva” como factor explicativo de la inflación deberían tenerse presente ciertos efectos que ésta genera, especialmente en un proceso inercial de inflación por expectativas, expresadas en contratos (como los alquileres) que fijan aumentos en el tiempo sin otra explicación que la mera prevención. Además, cabe sostener que en muchos casos la “puja” es asimétrica, porque los trabajadores no tienen la misma capacidad para sostener sus salarios o están condicionados a negociaciones a futuro que son superadas sencillamente con un nuevo aumento de precios.

Frente a la cruzada monetarista, que intenta congelar la economía para frenar la inflación, sería interesante repensar esquemas dejados de lado, como la curva de Phillips, que asociaba niveles de inflación con bajo desempleo y viceversa, que al ver la tendencia argentina podrían explicarse muchas cosas y evitarse buscar soluciones que provocarían alto desempleo.

Tal como propone un economista de Página/12, Alfredo Zaiat, estas reflexiones se proponen ir a “contramano” de la economía vulgar y sostener una reflexión sobre los condicionantes estructurales que marcan las variaciones de precios en Argentina. Se abre así el necesario llamado a generar un consenso de economistas que salgan de las propuestas de “ajuste” bajo “planes de estabilización” y “reformas promercado” y se constituya un espacio que aliente estrategias macroeconómicas que aborden en los problemas estructurales que tiene la economía argentina, centrados en la distribución y bienestar de la población y no en los mezquinos intereses del mercado.

* Profesor CNBA-UBA.

| volver al sumario | |