El mercado interno motor del crecimiento El mercado interno motor del crecimiento

Ver más

Un recorrido por las cuentas nacionales indica que nuestra economía transita sobre un sendero de crecimiento motorizado por el consumo interno, en un contexto de mayor apertura comercial al mundo. La fortaleza de la demanda interna constituye una gran oportunidad para la generación de mayor capacidad de producción industrial, aunque este proceso se encuentra condicionado a las decisiones de inversión.

En el presente artículo se analiza la evolución de los componentes de la oferta agregada y de la demanda agregada durante la fuerte expansión económica observada entre los años 2003 y 2008. Si bien el año siguiente estuvo signado por la grave crisis económica internacional, nuestra economía ha retornado al sendero de crecimiento vigoroso que caracterizó al período analizado.

La Dirección Nacional de Cuentas Nacionales del Ministerio de Economía estima en forma trimestral el valor de la producción de bienes y servicios finales que define el Producto Bruto Interno (PBI). Si agregamos la información relativa a las importaciones contamos con una estimación del valor de los bienes y servicios que constituyen la oferta disponible, la cual será inexorablemente destinada a la satisfacción de la demanda de diferentes actores entre los cuales podemos mencionar a individuos y empresas residentes en el país, sector público a través de las diferentes dependencias que conforman las jurisdicciones de gobierno nacional, provinciales, municipales y comunales, y demandantes del resto del mundo.

Es interesante analizar la evolución de la participación de las importaciones dentro de la oferta disponible así como también hacer observable la importancia relativa de las exportaciones como destinación de la producción nacional, ya que a partir de esta información tendemos magnitud de la interacción comercial de nuestra economía con el resto del mundo. Cabe advertir que el impacto de la apertura comercial en términos del bienestar de la comunidad requiere de un análisis más profundo de la dimensión y la composición de la canasta de bienes y servicios que es objeto de las transacciones internacionales.

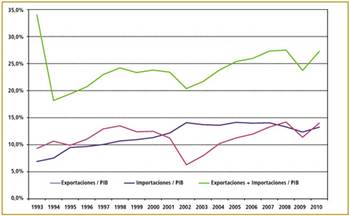

Entre 2003 y 2008 el PBI creció nada menos que el 63%. En el mismo período, en términos constantes, las importaciones aumentaron el 267% en tanto que las exportaciones lo hicieron el 54%, llevando a una mayor apertura comercial de nuestra economía. El gráfico I ilustra algunas medidas de apertura comercial sugeridas por la literatura económica. Siguiendo la clasificación de Richard Baldwin (1989), el ratio que mide la participación del conjunto de exportaciones e importaciones en el PBI también es conocido como medida de la intensidad comercial.

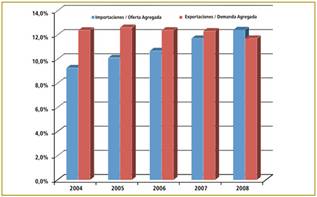

Durante los seis años analizados la participación de las importaciones en la oferta agregada se incrementó un 69% en términos constantes, mientras que las exportaciones redujeron su participación en la demanda agregada un 8,5% (Gráfico II). En contraste con la preponderancia que exhibieron las exportaciones durante el período de crecimiento económico de los 90, esta vez la mayor actividad estuvo motorizada principalmente por la demanda interna.

Gráfico I: Apertura comercial

Gráfico II: Participación del comercio exterior

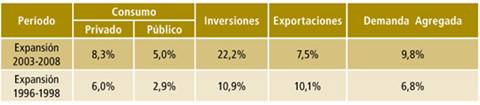

Tabla I: Variación porcentual anual promedio

Otra relación que merece ser observada es la evolución de la participación en el PBI de la demanda de bienes destinados a la inversión en infraestructura productiva. No podemos pensar un horizonte de expansión de demanda sostenible en el mediano plazo si no es acompañado de un incremento de la producción doméstica, ya que estaríamos transitando hacia un proceso inflacionario que terminaría erosionando la capacidad de compra de los consumidores locales y la competitividad de nuestras empresas por suba de costos de los insumos que ellas utilizan.

Aunque la inversión ha crecido durante el período analizado a la tasa promedio anual del 22%, representando una media del 21% sobre PBI, se observa una desaceleración en su evolución que debe ser revertida para fortalecer la capacidad productiva de la industria local (Tabla I).

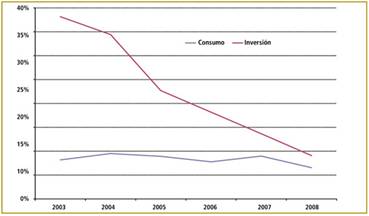

Gráfico III: Tasa de Variación Anual

De acuerdo a los datos preliminares correspondientes al año 2010, la economía vuelve a mostrar robustas tasas de crecimiento en sintonía con el período analizado y con recuperación de la inversión. Según cifras correspondientes a los primeros nueve meses, el PBI observa un aumento del 9,1%, el consumo sube un 8,1% y la inversión crece 20% (Gráfico III). De esta forma podemos concluir que mas allá de la desaceleración del crecimiento observado en el año 2009 como consecuencia de la grave crisis económica internacional, el comportamiento de las variables macroeconómicas del último año indican la continuidad del liderazgo de la demanda interna como factor de crecimiento aunque su sostenibilidad en el tiempo estará condicionado a la consolidación de la inversión en infraestructura y equipamiento para la producción.

Nuestra visión institucional es que esta lógica macroeconómica no es suficiente para mejorar el bienestar de la comunidad. El aumento del Producto Bruto Interno no garantiza mayor nivel de desarrollo con inclusión social. Es necesario progresar en la construcción de tejido productivo y social en cada comunidad del país a través de una estrategia de desarrollo local.

Juan Carlos Valero: jcvale@inti.gob.ar

INTI-Economía Industrial

| volver al sumario | |